안녕하세요! 😊

미래에 받을 돈, 예를 들어 5년 뒤에 받을 퇴직금 1억 원은 과연 현재에도 1억 원의 가치를 가질까요? 정답은 '아니요'입니다. 돈의 가치는 시간에 따라 변하기 때문이죠! 바로 이럴 때, 미래의 가치를 현재 시점으로 환산해 주는 똑똑한 기능이 필요한데요. 오늘은 재무 분석의 핵심, 엑셀 PV 함수를 통해 복잡한 현재가치 계산을 손쉽게 해결하는 방법을 알려드릴게요.

📌 [핵심] PV 함수는 미래에 발생할 일정 금액의 현재가치를 계산하는 재무 함수예요.

💰 PV 함수, 대체 뭔가요?

PV는 Present Value, 즉 '현재가치' 를 의미해요. 앞으로 일정 기간 동안 꾸준히 들어올 돈(연금)이나 미래의 특정 시점에 받을 목돈(퇴직금)이 현재 시점에서는 얼마의 가치를 갖는지 계산해 주는 아주 유용한 재무 함수랍니다.

투자를 결정하거나 대출금의 실질 가치를 파악할 때 등 돈의 '시간 가치'를 고려해야 하는 모든 순간에 필수적이죠!

PV 함수 기본 구문

PV 함수의 기본 생김새는 이렇습니다.

=PV(rate, nper, pmt, [fv], [type])처음 보면 복잡해 보이지만, 하나씩 뜯어보면 전혀 어렵지 않아요!

| 인수 | 설명 | 필수 여부 |

|---|---|---|

| rate | 기간 당 이자율 (예: 연이율이 5%라면 월 이자율은 5%/12) | 필수 |

| nper | 총 납입 기간 또는 거치 기간 (예: 5년 만기 대출을 매월 상환하면 5*12=60) | 필수 |

| pmt | 매 기간 정기적으로 납입하는 금액 (연금, 할부금 등). 지출이므로 보통 음수로 입력해요. | 필수 |

| fv | 미래 가치. 모든 납입이 끝난 후 달성하려는 목표 금액 또는 최종 잔액. 생략하면 0으로 간주해요. | 선택 |

| type | 납입 시점. 0 또는 생략 시 '기말', 1은 '기초'를 의미해요. (예: 적금은 월초 납입이므로 1) | 선택 |

⚠️ 잠깐! 여기서 주의할 점 (Note)

- rate 와 nper 의 기간 단위를 반드시 일치시켜야 해요. 연이율이면 기간도 '연' 단위로, 월 이자율이면 기간도 '월' 단위로 맞춰주세요!

- 현금의 흐름을 이해하는 것이 중요해요. 내가 받는 돈(수입)은 양수(+), 내가 내는 돈(지출)은 음수(-)로 입력해야 정확한 결과가 나옵니다. PV 함수의 결과값 역시 내가 '내야 할' 또는 '예치해야 할' 금액이므로 보통 음수로 표시된답니다.

🚀 PV 함수, 이렇게 사용해 보세요! (실전 예제 4가지)

백문이 불여일견! 직접 예제를 통해 PV 함수와 친해져 볼까요?

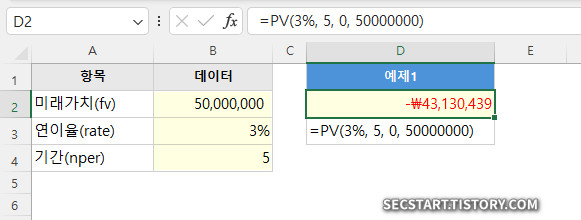

예제 1: 기본 활용 - 미래 목돈의 현재가치 계산하기

상황: 5년 뒤에 확정적으로 5,000만 원을 받을 수 있는 채권에 투자하려고 합니다. 시중 연이율이 3%일 때, 이 채권의 현재가치는 얼마일까요?

이 경우, 매달 내는 돈(pmt)은 없으므로 0으로 처리하면 됩니다.

항목,데이터

미래가치(fv),50000000

연이율(rate),3%

기간(nper),5수식:

=PV(3%, 5, 0, 50000000)

결과: -43,130,439원

해석: 현재 약 4,313만 원을 연 3%로 5년간 예금하면 5,000만 원이 된다는 의미입니다. 즉, 5년 뒤 5,000만 원의 현재가치는 약 4,313만 원인 셈이죠.

예제 2: 연금의 현재가치 계산하기

상황: 퇴직 후 20년간 매년 말 2,000만 원씩 연금을 받게 되었습니다. 이 연금 상품의 가치를 현재 시점으로 계산하고 싶어요. 연금의 수익률은 연 4%로 가정합니다.

항목,데이터

연간 수령액(pmt),20000000

연이율(rate),4%

수령 기간(nper),20수식:

=PV(4%, 20, 20000000)

결과: -271,806,527원

해석: 이 연금의 현재가치는 약 2억 7,180만 원입니다. 지금 당장 이 금액을 연 4%로 운용한다면, 20년간 매년 2,000만 원씩 인출할 수 있다는 뜻이에요.

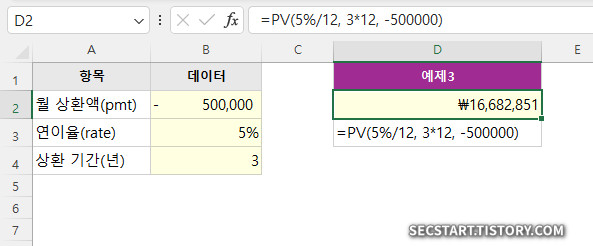

예제 3: 고급 활용 - 대출금의 현재가치(실제 원금) 계산하기

상황: 자동차를 사기 위해 대출을 받았습니다. 매월 말 50만 원씩 36개월간 상환해야 하고, 대출 이율은 연 5%입니다. 이 대출의 실제 원금은 얼마일까요?

이때는 rate와 nper의 단위를 '월'로 통일해야 하는 점, 잊지 마세요!

항목,데이터

월 상환액(pmt),-500000

연이율(rate),5%

상환 기간(년),3수식:

=PV(5%/12, 3*12, -500000)

결과: 16,682,851원

해석: 내가 받은 대출 원금은 약 1,668만 원이라는 것을 역으로 계산해낼 수 있습니다. pmt를 지출이므로 음수로 넣었더니, 결과값이 양수로 나왔죠?

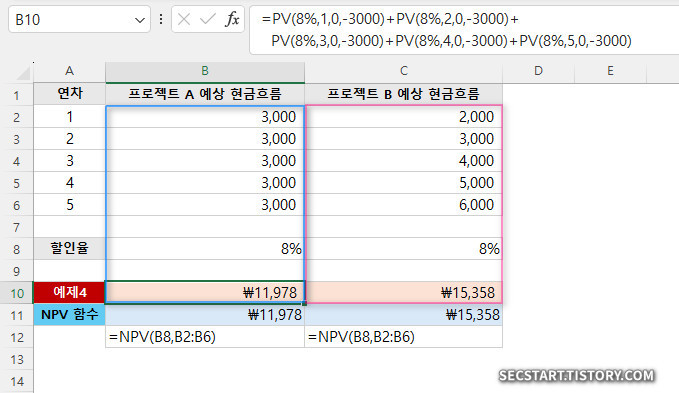

예제 4: 실무 활용 - 두 가지 투자안 비교 분석하기

상황: 우리 회사는 새로운 프로젝트 A와 B 중 하나에 투자해야 합니다. 두 프로젝트의 예상 현금 흐름과 할인율(회사가 요구하는 최소 수익률)이 다음과 같을 때, 어떤 프로젝트가 더 가치가 높을까요? (단, 초기 투자 비용은 동일하다고 가정)

이럴 때는 각 연차의 현금흐름을 PV 함수로 각각 계산한 후 합산하여 '순현재가치(NPV)'를 구하면 됩니다.

연차,프로젝트 A 예상 현금흐름,프로젝트 B 예상 현금흐름

1,3000,2000

2,3000,3000

3,3000,4000

4,3000,5000

5,3000,6000

,,

할인율,8%,8%프로젝트 A의 현재가치 합계

=PV(8%,1,0,-3000)+PV(8%,2,0,-3000)+PV(8%,3,0,-3000)+PV(8%,4,0,-3000)+PV(8%,5,0,-3000)결과: 11,978.130

프로젝트 B의 현재가치 합계

=PV(8%,1,0,-2000)+PV(8%,2,0,-3000)+PV(8%,3,0,-4000)+PV(8%,4,0,-5000)+PV(8%,5,0,-6000)결과: 15,357.945

해석: 프로젝트 B의 현재가치 합계가 더 높으므로, 회사는 프로젝트 B에 투자하는 것이 더 유리하다고 판단할 수 있습니다. (실무에서는 NPV 함수를 쓰는 게 더 편하지만, PV 함수로도 원리를 이해할 수 있어요!)

💡 실무 꿀팁!

NPV 함수는 'Net Present Value(순현재가치)'를 구하는 함수로, PV가 단일 현금 흐름이나 반복되는 현금 흐름의 현재가치를 구하는 것과 달리, 매번 금액이 달라지는 불규칙한 현금 흐름의 현재가치 합계를 구하는 데 최적화되어 있답니다. 투자안 분석 같은 실무에서는 NPV를 훨씬 더 많이 사용하니 꼭 기억해두세요!

🤯 이런 오류, 당황하지 마세요! (오류 해결 가이드)

- #NUM! : rate 인수가 0 이하일 경우 발생할 수 있습니다. 이자율이 음수가 될 수는 없겠죠?

- #VALUE! : 숫자여야 할 인수에 텍스트 등 다른 데이터 형식이 포함되면 발생해요. 인수가 올바른 숫자인지 확인해 보세요.

🤝 함께 쓰면 시너지 UP! 관련 함수들

PV 함수를 마스터했다면, 재무 함수의 다른 친구들도 만나보세요!

- FV (Future Value): 현재가치를 기준으로 미래가치를 계산해요. PV와는 정반대!

- PMT (Payment): 일정 금액을 대출했을 때 매 기간 상환해야 할 금액을 계산해요.

- NPER (Number of Periods): 특정 금액을 꾸준히 납입할 때 목표 금액에 도달하기까지 걸리는 기간을 계산해요.

- RATE (Interest Rate): 대출 원금, 상환액, 기간을 알 때 이자율을 역으로 계산해요.

💜 마무리하며

오늘은 엑셀 PV 함수를 통해 돈의 시간 가치를 계산하는 방법을 알아보았습니다. 이제 "5년 뒤 1억" 과 "지금 당장 8천만 원" 중에 무엇이 더 큰 가치인지 객관적으로 판단할 수 있는 강력한 무기를 얻으신 거예요! ⚔️

처음에는 조금 낯설 수 있지만, 오늘 배운 예제들을 여러분의 개인적인 재무 계획(적금, 대출, 투자)에 직접 적용해 보세요. 숫자로 미래를 예측하고 계획하는 재미에 푹 빠지게 되실 거예요!

오늘 내용이 유익하셨다면 공감과 댓글 부탁드립니다! 여러분의 스마트한 금융 생활을 항상 응원하겠습니다.

작성자: 마늘빵